【フリーランスの不安】老後資金と年齢!年金と投資と貯金【悩める】

フリーランスって定年がないからいつまでも働けるよね!

間違ってはいませんが、それじゃ老後がなくなっちゃいます。

フリーランスだって歳を重ねると年齢相応の衰えがやってきます。

働けなくなったときのことを考えると不安です。

この記事では、フリーランスの老後資金と準備(年金・投資・貯金)のしかたについてお伝えします。

【フリーランスの不安】老後資金と年齢!

会社員や自営業の人、個人事業主(フリーランスなどで開業届を出している)も国民年金のシステムには参加しなければなりません。国民年金法っていうのがあります。

フリーランスも国民年金の掛け金(保険料と言います)を収め、65歳になったら給付されます。給付年齢は今後引き上げられるかもしれませんが、なくなることはありません。

ここまでは決まりです。

実際いくらもらえる(給付)の?

55,000円/月です。終身ですので死ぬまでもらえます。

掛け金(保険料と言います)16,540円/月

20~60歳までずっと払い続けます。長いです。

老後は、55,000円/月でやっていけば問題ないです。

えっ!と思いましたか?

フリーランスを忙しくやり続け、国民年金の掛け金(保険料)をしっかり払っているだけでは、「老後は、55,000円/月」になります。

「老後、55,000円/月」、食べるだけならやっていけるかも?

でも、人間って年齢を重ねて歳を取ると、体が老朽化します。

あちこち壊れてきますので修理費がかかります。

ギリギリの生活ですね。

次にフリーランスになくて会社員にある厚生年金の説明です。

なんとかしたいですね

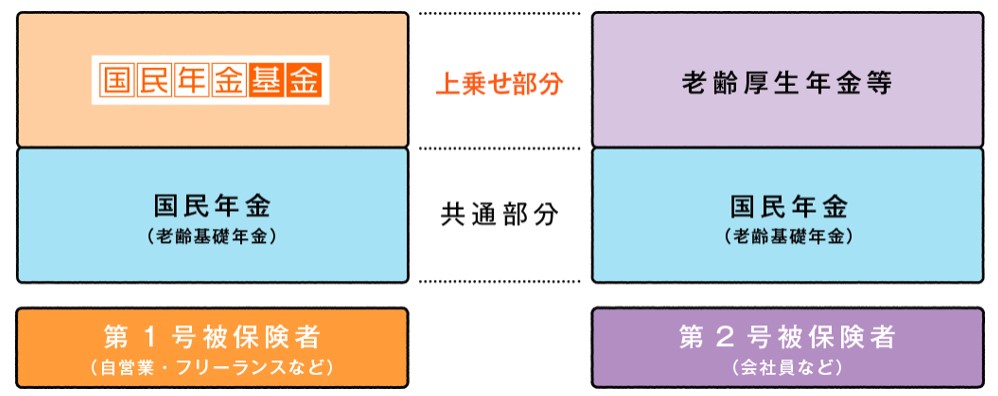

会社員の厚生年金 VS フリーランスの国民年金基金

会社員もフリーランスも国民年金は共通です。

会社員は上乗せ分として『老齢厚生年金』があります。

フリーランスや自営業者はこの部分がありません。

ですので、自分で『国民年金基金』に加入して上乗せ分を作ります。

[出典:全国国民年金基金ホームページより]

⇒国民年金基金ホームページ

会社員の老齢厚生年金がちょっといいのは、掛け金の半分を会社が出してくれるところです。

フリーランスの国民年金基金は掛け金を自分で出します。

そうなのです、会社員ってちょっとお得です。

それはともかく、老後、55,000円/月の国民年金だけでは厳しいので『上乗せ分』も準備しておきたいですね。

フリーランスの投資と貯金

国民年金+国民年金基金で老後の生活がなんとかなりそうです。

でも、余裕資金があるとより豊かな生活ができます。

旅行や車の買い替え、趣味などに使えるお金があると楽しい老後になります。

フリーランスに定年がないといっても、実際のところ、60超えて仕事しますか?

私は50代で引退することを目標にしています。

早期引退のためには、資産を準備しておくことが大切。

↓資産は、お金を生み出してくれるものです。

- 預金・貯金(預けるところで名前が変わる)<--簡単です

- 年金(国民年金、国民年金基金)<--説明しました

- 有価証券(投資信託、株、債券など)<--これからお伝えします

- 不動産<--説明しません(私も詳しくないから)

国民年金以外は、自分から積極的に準備するものです。

フリーランスになって慣れてきたら、少しづつ資産形成をしておくのが将来のためです。

フリーランスの収入は資産運用も考えるべき

いきなり資産運用しないでくださいね!

ほぼほぼやられます。(経験済み・実証済み)

フリーランスの仕事をしつつ、資産運用の勉強もしておきましょう。

↓

✔お金は寝かせて増やしなさい

インデックス投資のバイブル的存在。著者がこれまでの経験で得た叡智を惜しみなく公開しています。

個別株やFXは、株価の変動が気になってフリーランス本来の仕事が手につかなくなる危険ありです。(経験済み・実証済み)

でも、FXは少額資金から取り組んで、大きな利益を狙えるので人気なのも事実

やってみたい人は、

ちゃんとトレーダー教育を受け武装してからをおすすめします!

武装方法⇒チャートマスターアカデミー

積立型の投資信託。

金融庁の基準を満たした比較的安心な商品から選ぶ。

税金が、年間40万円までならかからないという優遇メリット。

毎月100円から積立てられます。

掛金は月々5,000円から、積立型の投資信託

自分で投資信託する投資先を選んで運用します。

60歳を過ぎないと引き出せない。

掛け金が全額所得控除なので老後資金を蓄えつつできる節税対策。

証券会社に口座(無料)をつくると、「つみたてNISA、iDeCo(確定拠出年金)、社債・国債・インデックス投資」ができます。

「つみたてNISA、iDeCo(確定拠出年金)、社債・国債・インデックス投資」から始めるのが良いかと思います。

まとめ:【フリーランスの不安】老後資金と年齢!年金と投資と貯金【悩める】

※【フリーランスの不安】老後資金と年齢!

国民年金55,000円/月ではきびしいよ

※会社員の厚生年金 VS フリーランスの国民年金基金

自分で『国民年金基金』に加入して上乗せ分を作ります

※フリーランスの投資と貯金

つみたてNISA、iDeCo(確定拠出年金)、社債・国債・インデックス投資

フリーランスの不安・悩みの9割はお金ですよね。

今良くても将来どうなるんだろうと思うと落ち着かないです、楽しめないです。

もうこれは、準備しかありません。

この記事でお伝えしたことを実行していけば、将来が安心と思えるようになります。

準備をするからこそ、今が幸せになります。

それではまた。

人気記事

おすすめ記事

フリーランスエンジニアのデメリットは社会的信用?仕事案件・収入は?

フリーランスエンジニアのデメリットは社会的信用?仕事案件・収入は?

未経験の転職はNG?30代前半(30・31・32・33・34歳)向け!

未経験の転職はNG?30代前半(30・31・32・33・34歳)向け!

【履歴書の書き方】TOEICスコア何点なら有利に?逆効果も・・・

【履歴書の書き方】TOEICスコア何点なら有利に?逆効果も・・・

【パワハラで退職】辞めて転職する前に知るべき対抗策と手続きとは?

【パワハラで退職】辞めて転職する前に知るべき対抗策と手続きとは?

【仕事辞めたい】言えない理由と言い方伝え方・タイミングは?勇気いる~

【仕事辞めたい】言えない理由と言い方伝え方・タイミングは?勇気いる~

未経験の転職でITエンジニアの求人あるの?【プログラマー、Web関連】とか

未経験の転職でITエンジニアの求人あるの?【プログラマー、Web関連】とか

薬剤師の転職・求人サイト・エージェント※人気おすすめ3選【失敗なし】

薬剤師の転職・求人サイト・エージェント※人気おすすめ3選【失敗なし】

フリーランスの悩み⇒まとめ17件【仕事、案件、お金、税金、・・・】こんなにある

フリーランスの悩み⇒まとめ17件【仕事、案件、お金、税金、・・・】こんなにある

フリーランスってつらいの?時間と場所にとらわれない自由な働き方って聞くけど?

フリーランスってつらいの?時間と場所にとらわれない自由な働き方って聞くけど?

【ブラック企業・辞める方法】5ステップで脱出!引き止めは無視でOK

【ブラック企業・辞める方法】5ステップで脱出!引き止めは無視でOK